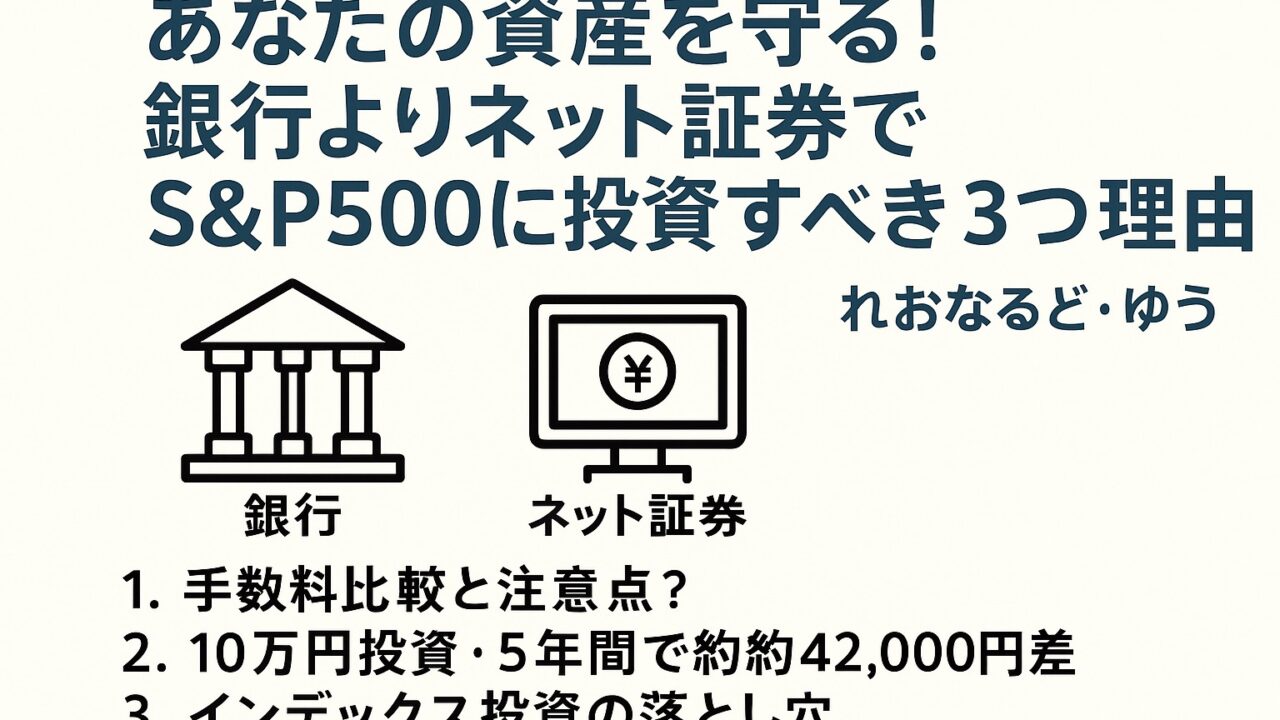

あなたの資産を守る!銀行よりネット証券でS&P500に投資すべき3つの理由

投資は銀行よりネット証券でした方がいい。なぜなら手数料が全然違うから!ということは知っている人も多いでしょう。

しかし具体的にどのくらい違うの?その説明ができないあなたにわかりやすく解説します!。

はじめに|あなたは手数料で損していませんか?

S&P500は、長期投資の王道ともいえる人気の指数です。

しかし、同じS&P500への投資でも、銀行で買うか、楽天証券やSBI証券などのネット証券で買うかで、手数料に大きな差が出ます。

私は友人や家族にこう伝えています。

「銀行でのS&P500投資はおすすめしない!」と。

なぜなら、銀行は手数料が高すぎるからです。

この記事では、年100万円投資した場合の具体的な数字を使って、その差と理由を解説します。

あなたの投資コストを減らす方法

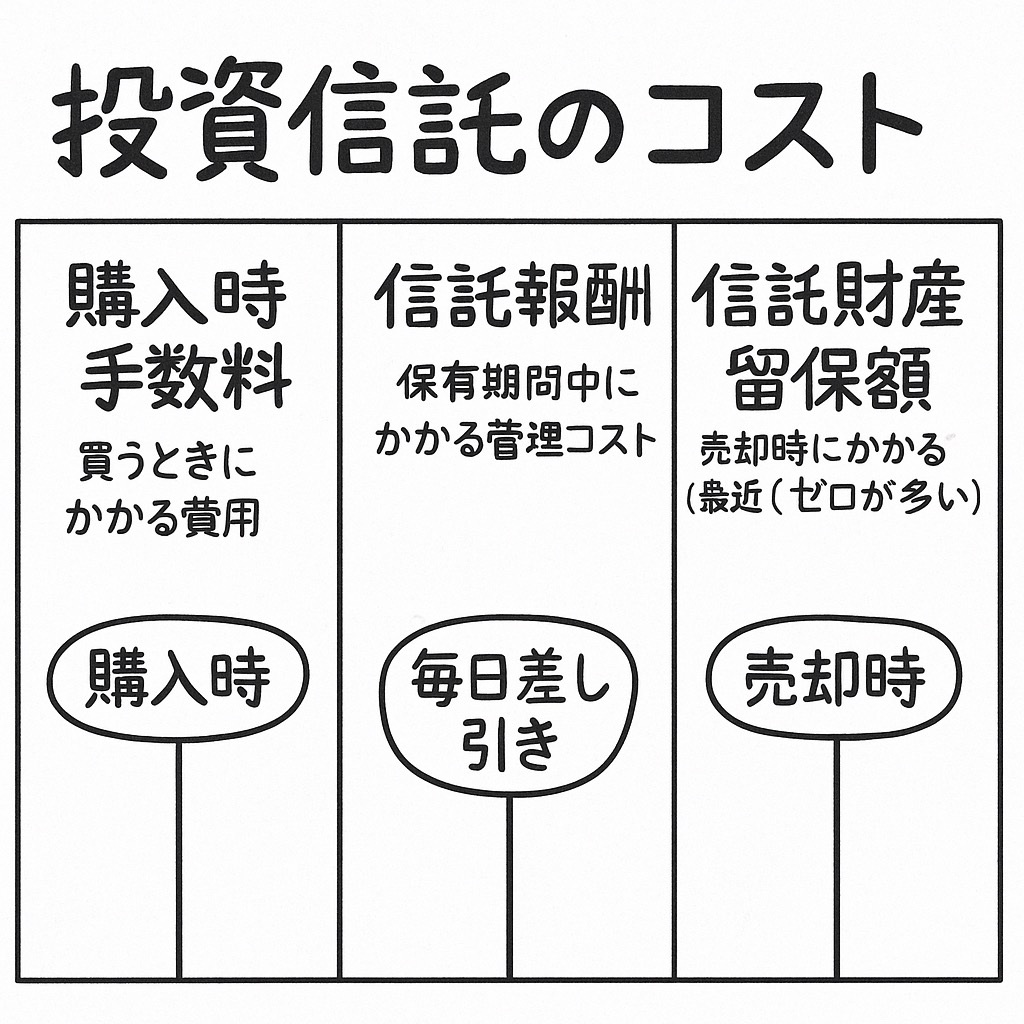

投資信託のコストは、大きく分けて以下の3つです。

| 手数料の種類 | 説明 | 発生タイミング |

|---|---|---|

| 購入時手数料 | 買うときにかかる費用 | 購入時 |

| 信託報酬 | 保有期間中にかかる管理コスト | 毎日差し引き |

| 信託財産留保額 | 売却時にかかる費用(最近はゼロが多い) | 売却時 |

1. 購入時手数料をゼロにする

- 銀行の場合:2.20%(税込)が一般的

→ 年100万円投資で 22,000円が初日に消える - ネット証券:0%(ノーロード)

→ 0円で投資開始

2. 信託報酬を安くする

- 銀行の場合:年0.50%程度

→ 年100万円投資で 5,000円/年 - ネット証券:年0.09372%程度

→ 年100万円投資で 約937円/年

3. 売却手数料もゼロを選ぶ

- 銀行によっては信託財産留保額(0.1%程度)が発生

- ネット証券の人気S&P500ファンドは0円がほとんど

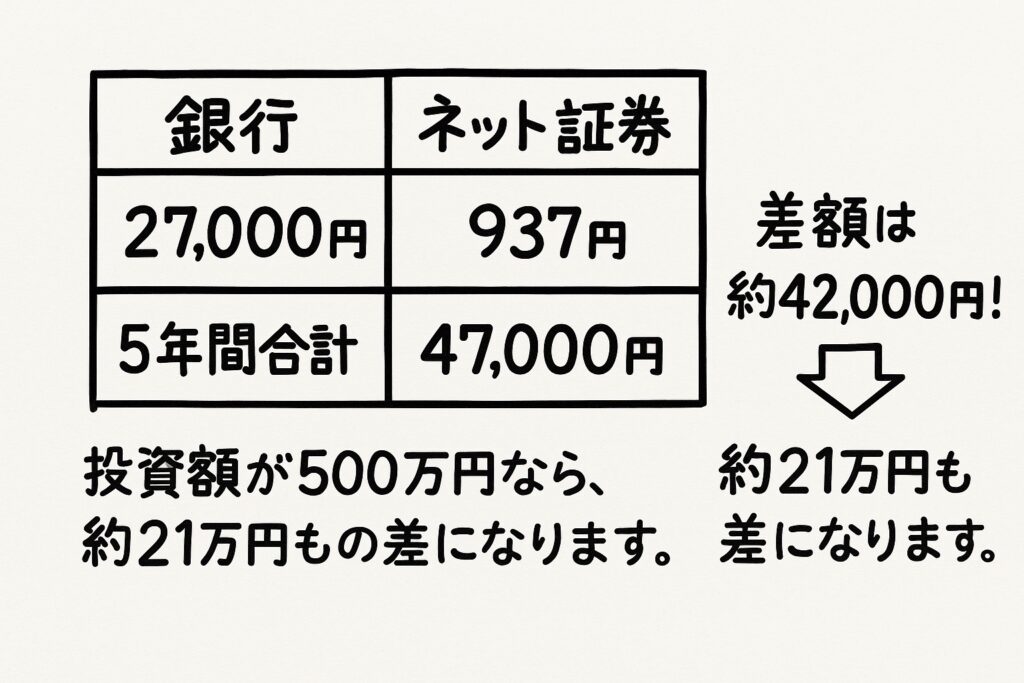

数字でわかる!銀行とネット証券の差

年100万円投資・価格変動なし・5年間保有と仮定します。

| 項目 | 銀行 | ネット証券 |

|---|---|---|

| 初年度 | 27,000円 | 937円 |

| 5年間合計 | 47,000円 | 4,685円 |

→ 差額は約42,000円!

投資額が500万円なら、約21万円もの差になります。

銀行で投資しない方がいい理由

- 購入時手数料が高すぎる

→ 初日に数万円が消える - 信託報酬が割高

→ 毎年の維持費が何倍も違う - 長期投資での複利効果を阻害

→ 手数料は必ず資産を削る「確実なマイナス」

まとめ|あなたの資産を守る選択を

銀行でS&P500に投資するのは、毎年高い授業料を払っているようなものです。

同じ投資先でも、楽天証券やSBI証券などのネット証券なら数十倍安く投資できます。

投資で勝つ第一歩は、「手数料を減らすこと」。

手数料は、確実にあなたの資産を減らす敵です。

⚠️インデックス投資の場合は分かりにくので注意!!

1. 手数料が直接「請求」されない

例えば買い物のように「手数料○円です」とレシートに出るわけではありません。

信託報酬(運用管理費用)は、毎日少しずつファンドの基準価額から自動で差し引かれ、その結果として基準価額が少し低くなります。

例

- 信託報酬:年0.1%の場合

- 年間で100万円投資 → 約1,000円が毎日少しずつ減っていく

- 1日あたり約2.7円減るイメージなので、日々の変動ではほぼわかりません

2. 運用成績に混ざってしまう

手数料は値動きに溶け込む形で引かれます。

- 市場が上昇していれば、手数料分引かれていても資産は増えて見える

- 下落していれば、値下がりと手数料の影響が混ざっている

そのため、「あ、手数料で減ってるな」とは体感しづらいんです。

3. 購入時手数料や売却時手数料は一度でわかる

- 購入時手数料(銀行だと2〜3%)は、投資直後にまとめて引かれるため気づきやすい

- 信託財産留保額(売却時)も一括で差し引かれるのでわかりやすい

でも、信託報酬だけは気づきにくいのが特徴です。

4. 気づきにくいからこそ「低コスト」を選ぶべき

信託報酬が0.5%と0.1%では、長期で数十万円〜数百万円の差になります。

しかもその差は毎日少しずつ積み重なるため、実感はないけれど確実に資産を削ります。

まとめ

だからこそ「できるだけ低コストのファンドを選ぶ」ことが重要

インデックス投資の信託報酬は安いけれど、毎日少しずつ引かれるので気づきにくい

気づきにくい=影響がないではない

とにかく、銀行よりネット証券の方がいい!そこがわかっていれば十分です。

皆さんも、無駄な手数料を払うことは控えましょう。

それではこの辺で、ほいたらねっ👋

関連記事

子供に教えたい!「お皿洗い100円」の教育が貯金・投資・借金を学ぶ最高の授業

あなたの投資を守る!ポンジ・スキームを見抜く方法と騙されない理由

あなたも説明できるようになる「レバレッジって何?」をやさしく解説|お金・時間・人脈にも使える最強の考え方

undefinedお金の知識を「聴いて」深める

お金の知識をもっと深めたい方に、Amazon Audibleでの「ながら学習」をおすすめします。通勤中や家事の合間に、耳からインプットを増やせます。

おすすめは『本当の自由を手に入れる お金の大学』。貯める・稼ぐ・増やす・守る・使うの5つの力が体系的に学べます。

👉 Audible無料体験はこちら(30日間無料・いつでも解約OK)

言葉を「行動」に変える習慣づくり

良い考え方を知っても、日々に落とし込めなければ意味がありません。通勤時間や家事中の30分を「耳での読書」に変えると、継続的なインプットが習慣になります。

Amazon Audibleなら、ビジネス書・自己啓発書・心理学の名著を音声で聴けます。月1,500円で聴き放題、30日間無料体験あり。ちょっとしたスキマ時間を、未来の自分への投資時間に変えられます。

学びを「収入」に変える次の一歩

新しい考え方を学んだら、それを行動と収入に変えることで人生が動き始めます。兼業ブロガー・副業・AI活用など、30代から始められる具体的なロードマップをまとめました。

あわせて読みたい|お金の記事

投資と合わせて家計全体を見直したい方はこちらもどうぞ。

👉 【2026年版】私の結論リスト|まずは家計管理から始める最強の生活戦略

あわせて読みたい

この記事が参考になったら、こちらもぜひチェックしてみてください。